银行针对消费贷置换房贷问题作出回应,指出提前收回贷款资金存在风险和挑战。银行需评估借款人的还款能力和信用状况,同时加强风险管理和监控,防止贷款资金被违规使用。银行还需面对市场变化和竞争压力带来的挑战,确保贷款资金的安全性和流动性。银行在审批消费贷置换房贷申请时需审慎处理,避免潜在风险。

本文目录导读:

随着消费信贷市场的快速发展,银行在提供贷款服务时面临多种风险和挑战,关于银行回应使用消费贷置换房贷的问题引发了广泛关注,特别是在某些情况下,银行提出有权提前收回贷款资金的做法引起了争议,本文将从多个角度探讨这一问题,分析银行提前收回贷款资金存在的风险和挑战。

背景介绍

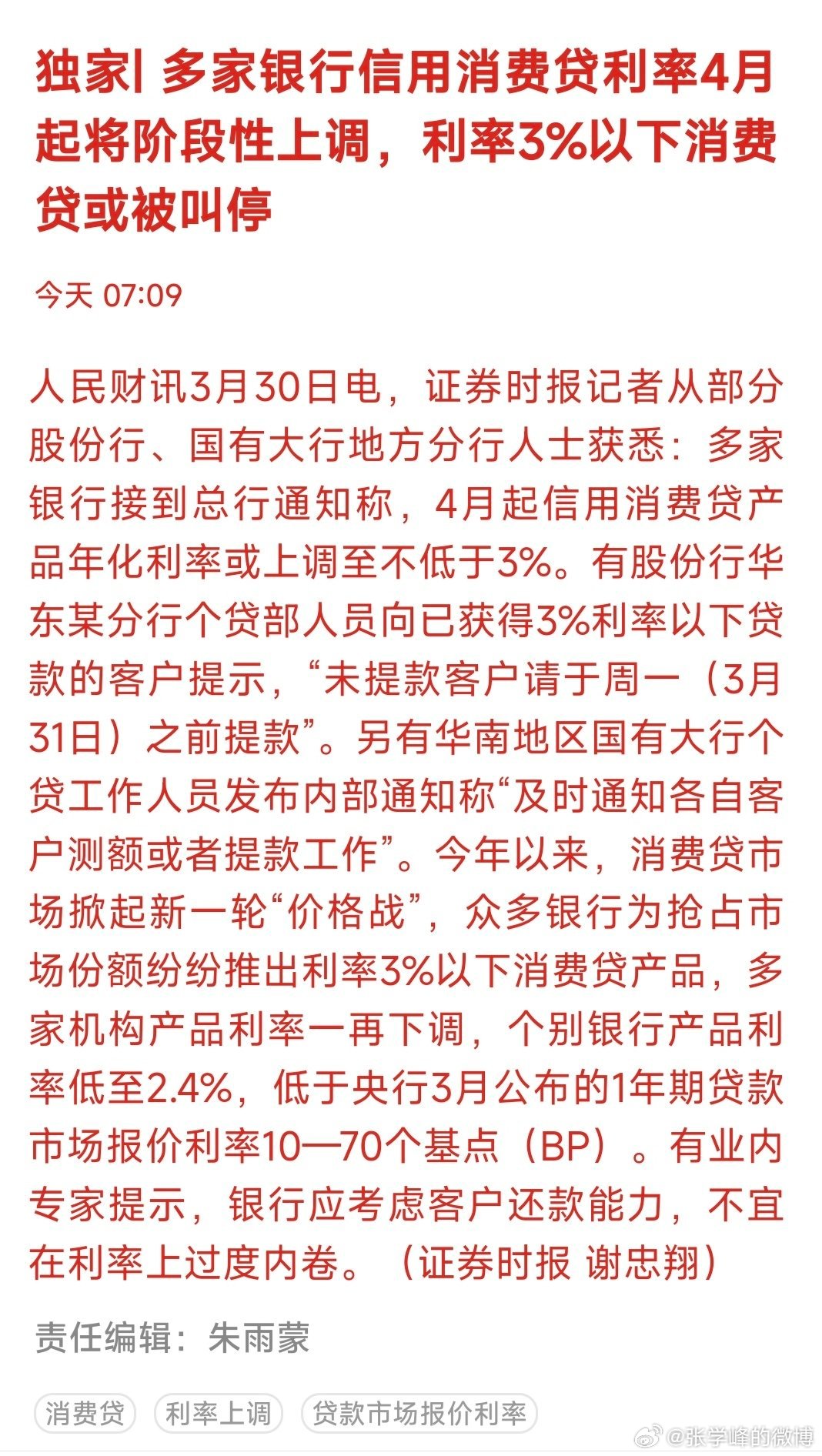

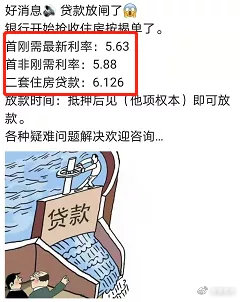

近年来,随着房地产市场的发展,房贷和消费信贷成为银行业务的重要组成部分,在某些情况下,一些房贷客户面临利率较高的问题,而消费贷款利率相对较低,一些客户尝试通过消费贷置换房贷的方式降低利息支出,这种做法引发了银行的关注,并可能导致银行采取提前收回贷款资金的措施。

银行的回应与行动

针对使用消费贷置换房贷的问题,银行在回应时强调其权益和风险,他们指出,在贷款合同中,银行通常有权在特定情况下提前收回贷款资金,这些特定情况包括但不限于借款人违反合同条款、未能按时偿还贷款等,在实际操作中,银行在判断是否提前收回贷款时需要考虑多种因素,包括借款人的信用状况、还款能力、市场风险等。

提前收回贷款资金的风险与挑战

银行提前收回贷款资金的做法虽然有其合理性和法律依据,但也存在诸多风险和挑战,以下是主要的风险和挑战分析:

1、信用风险:银行在判断借款人是否存在违约风险时面临挑战,如果银行过于严格地执行提前收回贷款的政策,可能会导致误判一些信用良好的客户,进而损害银行的声誉和客户信任度。

2、法律风险:在提前收回贷款的过程中,银行需要确保其行为符合相关法律法规和合同条款,否则,银行可能会面临法律风险,甚至需要承担法律责任。

3、操作风险:提前收回贷款涉及复杂的操作流程,包括通知借款人、评估贷款价值、处理抵押品等,这些流程的执行不当可能导致操作风险,给银行带来损失。

4、市场风险:市场波动可能导致资产价值下降,从而影响银行的贷款资产价值,在提前收回贷款时,银行需要充分考虑市场风险,确保资产价值不受损失。

5、客户关系管理挑战:提前收回贷款可能对客户造成困扰和不满,进而影响银行与客户的关系,银行需要在维护自身利益的同时,关注客户需求和感受,以实现良好的客户关系管理。

解决方案与建议

针对上述问题,我们提出以下解决方案与建议:

1、审慎评估:银行在判断是否提前收回贷款时,应审慎评估借款人的信用状况、还款能力、市场风险等因素,避免误判和过度执行政策。

2、加强沟通:银行应与客户保持良好沟通,了解客户的实际需求和困难,寻求双方都能接受的解决方案。

3、完善合同条款:银行应在贷款合同中明确提前收回贷款的条款和条件,确保操作合规。

4、强化风险管理:银行应加强对信用风险、市场风险、操作风险的管理,确保业务稳健发展。

5、优化产品设计:银行可考虑优化信贷产品设计,通过降低利率差异等方式,引导客户合理借贷,降低置换房贷的风险。

银行在回应使用消费贷置换房贷问题时,应充分考虑各种风险和挑战,通过审慎评估、加强沟通、完善合同条款、强化风险管理以及优化产品设计等措施,银行可以更好地管理贷款业务,实现稳健发展。

京ICP备2020037689号

京ICP备2020037689号