摘要:近期银行利率出现罕见倒挂现象,即存款期限越长,利率反而越低,引发了广泛关注。这一现象主要是由于市场流动性变化、经济形势和政策调整等多重因素影响所致。对于普通存款人来说,面对这种倒挂现象,需要根据自身资金需求和风险承受能力进行权衡,选择最合适的存款期限。

本文目录导读:

近年来,银行利率出现罕见倒挂现象,即长期存款的利率低于短期存款的利率,这在传统的金融市场中是较为反常的现象,引发了广泛的关注和热议,如何看待这一现象?其背后又有哪些原因?本文将对此进行深入探讨。

银行利率倒挂现象概述

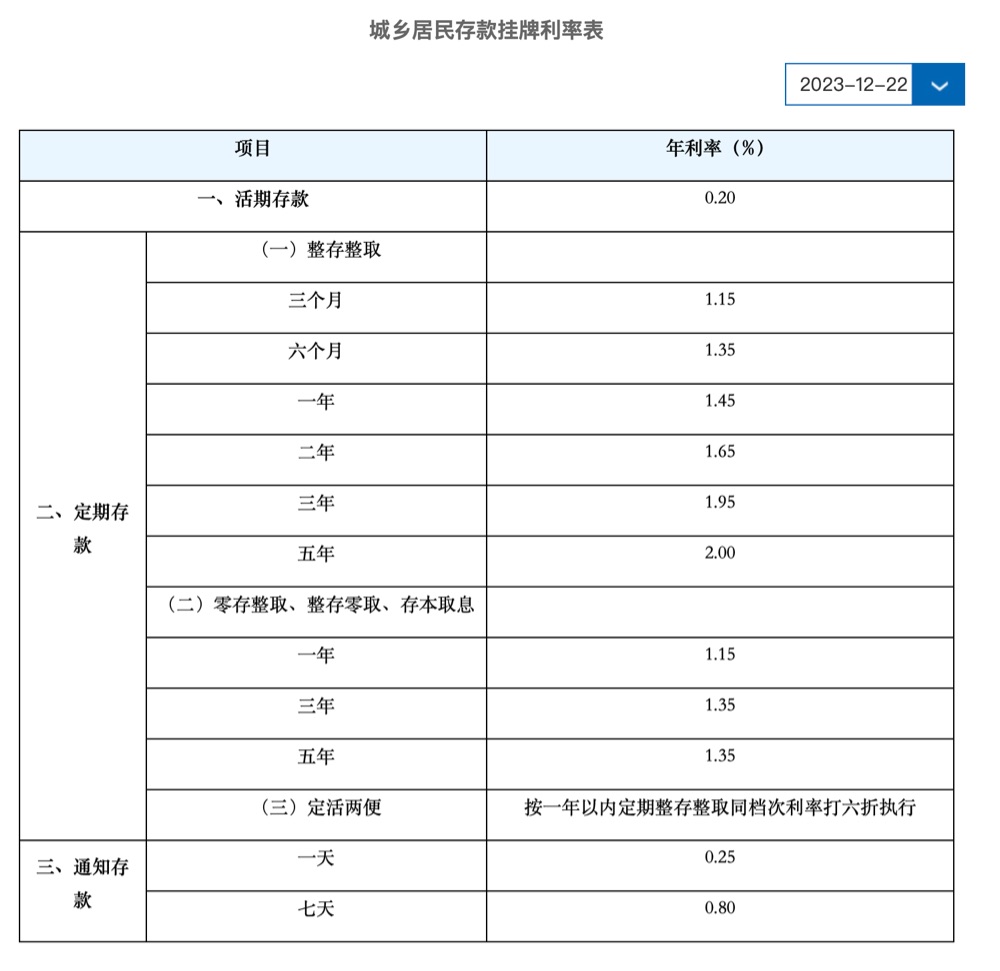

在银行利率倒挂现象中,“存2年不如存1年”成为众多储户的真实感受,以往,长期存款的利率往往高于短期存款,以鼓励储户选择长期存款,确保资金的稳定性,如今这一规律被打破,短期存款利率与长期存款利率出现倒挂,这种倒挂现象不仅影响了储户的利益,也对银行的资金运营策略产生了深远的影响。

银行利率倒挂的原因

1、宏观经济政策调整:为应对经济下行压力,央行往往会调整货币政策,降低市场利率水平,这导致银行在调整存款利率时,长期存款的利率下降幅度较大,从而出现倒挂现象。

2、金融市场流动性变化:金融市场流动性过剩时,银行资金成本降低,长期存款的吸引力减弱,银行为应对资本充足率要求,更倾向于吸收短期存款,导致短期存款利率相对较高。

3、银行业竞争压力:随着市场竞争加剧,银行为吸引储户,纷纷提高存款利率,在资金成本有限的情况下,银行可能更倾向于提高短期存款利率,导致短期与长期存款利率倒挂。

4、全球经济环境变动:全球经济环境的变化也对国内金融市场产生影响,全球负利率趋势的蔓延,使得国内银行在设定存款利率时面临更大的压力,长期存款利率下降幅度较大。

银行利率倒挂的影响

1、对储户的影响:银行利率倒挂使得长期存款的收益降低,储户更倾向于选择短期存款,导致储蓄行为的短期化,部分储户可能将资金转向其他投资渠道,如股市、债市等,以寻求更高收益。

2、对银行的影响:银行利率倒挂使得银行吸收长期资金的意愿降低,对银行的资金运营策略产生挑战,银行需要调整负债结构,应对潜在的流动性风险,为应对市场竞争和资本充足率要求,银行可能加大对于短期资金的吸收力度。

3、对金融市场的影响:银行利率倒挂可能导致金融市场短期波动加剧,资金从银行流向其他投资市场,可能推高股市、债市等市场的热度;长期资金缺乏吸引力,可能导致金融市场长期投资不足,影响金融市场的稳定发展。

应对建议

1、央行政策调整:央行应根据经济形势和金融市场变化,适时调整货币政策,保持市场利率水平的合理稳定,加强对银行负债结构的监测和指导,引导银行合理调整存款利率水平。

2、银行策略调整:银行应优化负债结构,合理调整存款利率水平,以吸引长期资金,加强资产负债管理,确保资金运营的稳健性,银行还应丰富投资产品,满足储户多元化的投资需求。

3、储户理性投资:储户应理性看待银行利率倒挂现象,根据自身需求和风险承受能力选择合适的投资产品,在追求收益的同时,注重风险管控,避免盲目投资。

银行利率倒挂现象是金融市场发展中的特殊现象,受到宏观经济政策、金融市场流动性、银行业竞争压力等多种因素的影响,为应对这一现象,央行、银行和储户应共同努力,保持金融市场的稳定与发展。

京ICP备2020037689号

京ICP备2020037689号